欧洲杯体育而总有一批企业以精确的计谋锚点与产业脉搏同频共振-开云(中国)kaiyun网页版登录入口

在风浪幻化的医药行业,每一次政策调整、技艺改进与商场颠簸齐如同大浪淘沙,而总有一批企业以精确的计谋锚点与产业脉搏同频共振。

他们以创新研发为轴,在政策更替中敏捷转型,在技艺迭代时前瞻布局。这些企业深谙“经久主义”之谈,既能在医保控费的政策框架下优化成本结构,又能以临床价值为导向开辟各别化赛谈;既能在寰球供应链波动中构筑韧性壁垒,又能以患者需求为中枢拓展寰球化疆城。

他们如同精确的帆海者,在产业周期的骇浪惊涛中校准航向。恰是这种与产业演进深度咬合的成长基因,让这些企业恒久屹立于潮头,成为穿越经济周期迷雾的灯塔,在医药健康产业的星辰大海中破浪前行。

01

国产“十亿好意思元分子”的逆袭之路——百济神州

百济神州的成长之路是中国创新药企从初创到寰球化领军者的典范,其旅途特征较着,最终完好意思了从“中国新”到“寰球新”的向上。

方丈居品泽布替尼七年磨一剑。2012年百济神州决定立项开发一款布鲁顿酪氨酸激酶(BTK)阻碍剂。截止2019年,泽布替尼已在寰球范围内开展了高出20项临床窥察,灭绝了高出1600名患者。这些数据为泽布替尼的上市奠定了坚实的基础。泽布替尼通过结构阅兵减少脱靶效应,临床数据优于伊布替尼。2019年11月15日,泽布替尼得回好意思国FDA批准上市,用于调养复发/难治性套细胞淋巴瘤(MCL)。这是中国首款自主研发并在好意思国获批的抗癌新药,标记着中国原研药完好意思了“零的突破”。2020年6月,泽布替尼获NMPA批准在中国上市。

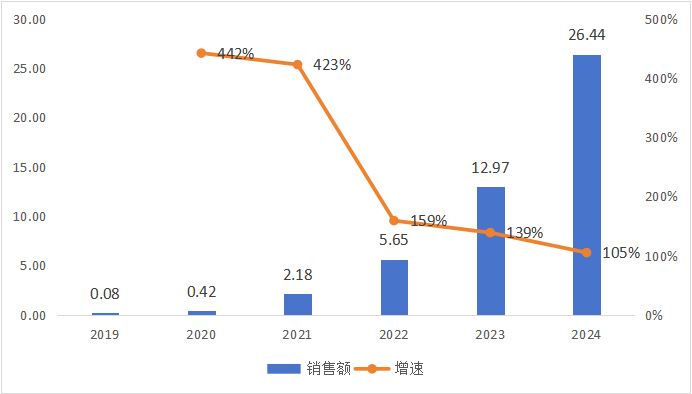

自2019年上市以来,泽布替尼仅用4年,马上成为寰球商场的“重磅炸弹”药物,2023年其寰球销售额突破十亿好意思元大关。2024年络续保抓高速增长,其寰球销售额初次突破二十亿好意思元大关,达26.44亿好意思元,同比+105%。在好意思国商场,泽布替尼马上被纳入淋巴瘤临床指南一线用药。2024年销售额达到20亿好意思元,同比+106%。欧洲销售孝顺缓缓升迁,全年销售额为3.59亿好意思元,同比+194%。在中国商场,泽布替尼也取得了权贵增长。2024年泽布替尼销售额为18.56亿元,同比+35.2%。当今,泽布替尼在中国获批的4项妥当症均已纳入国度医保目次。截止2024年,泽布替尼已在寰球高出73个商场获批上市,灭绝了包括套细胞淋巴瘤(MCL)、慢性淋巴细胞白血病(CLL)和小淋巴细胞淋巴瘤(SLL)等在内的多个妥当症。

图1:泽布替尼积年收入情况(单元:亿好意思元、%)

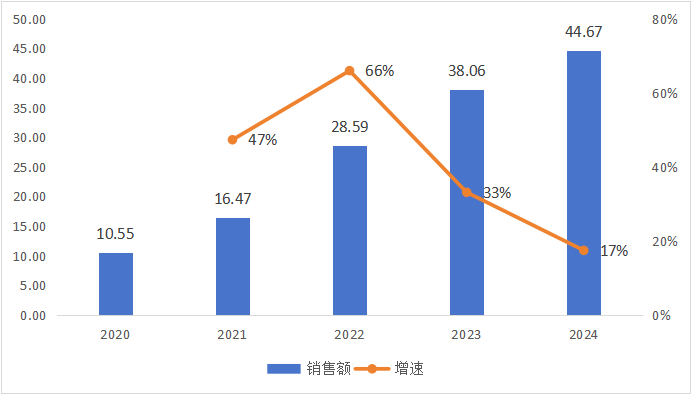

另一款居品替雷利珠单抗,已成为国内PD-1商场的领军者。得益于新妥当症纳入医保所带来的新增患者需求以及药品进院数目的加多,2024年百济神州的替雷利珠单抗以44.67亿元的销售额稳居第一,同比增长17.4%。其中国外商场营收占比已攀升至45%。在国内,该药物仍是获批包括经典型霍奇金淋巴瘤、尿路上皮癌、非小细胞肺癌等14项妥当症,其中妥贴纳入条款的13项妥当症已纳入国度医保目次。同期,替雷利珠单抗是国际化程度最快的国产PD-1药物之一,已在寰球45个商场获批。

图2:替雷利珠单抗积年收入情况(单元:亿元、%)

三地上市构筑“资金护城河”。从融资来看,百济神州三地累计融资领域超665亿元东谈主民币。2016年百济神州在好意思股上市,IPO募资额为1.58亿好意思元。2017年、2018年该公司又两次通过增发融资1.75亿好意思元和7.5亿好意思元,累计融资约为77.57亿元东谈主民币。2018年,百济神州在香港二次上市,融资金额为70.85亿港元,后又通过配售面貌二度融资27.8亿好意思元和160.8亿港元,累计从港股商场融资约合366亿元东谈主民币。2021年12月,百济神州登陆A股商场,IPO筹资约为221.6亿元东谈主民币。截止2025年4月30日,百济神州好意思股、港股和A股市值分别为275.69亿好意思元、2143亿港元和3659亿元东谈主民币。

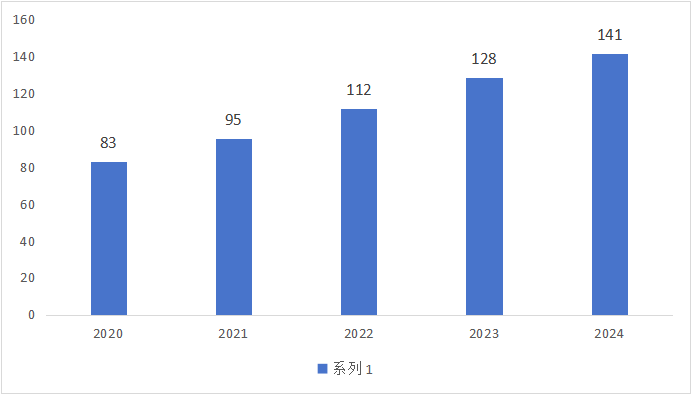

同期,高研发插足保障在研样式告成激动。近五年百济神州共计插足研发用度560亿元,年均研发用度超100亿元,2024年达141.4亿元。

图3:泽布替尼近五年研发用度插足情况(单元:亿元、%)

中国创新药寰球化的“破壁者”百济神州的成长冲突了传统药企“先原土后出海”的旅途依赖,重塑了国内创新药行业逻辑。“以寰球化为末端”的计谋定力,从立项到临床、生意化均对准国际商场;“成本+科学”双轮驱动,融资身手支抓经久插足,科学教唆力确保技艺最初;“各别化创新旅途”,遁藏红海竞争,构建可抓续研发矩阵。他的履行更是讲明了,中国药企不仅能完好意思“中国首发”,更可通过同步寰球研发、自开国际团队、技艺深度创新,在泰西主流商场与跨国巨头正面竞争。

02

渐进式创新的传统仿制药巨头转型样本——中国生物制药

中国生物制药的创新药发展流程,展现了传统仿制药巨头向“仿创结合”再向“全面创新”计谋转型的典型旅途。本年是谢其润交班的第十年,她得胜地将公司从一家仿制药为主的中国龙头企业,全面转型为一家全链条创新的国际化领军药企,况兼衔接6年置身寰球制药50强。103款在研药物管线,位列寰球药企第15位。

中国生物制药2024年度功绩贯通显现,全年营业收入达到288.7亿元,同比增长10.2%,创历史新高;经调整归母净利润更是达到34.6亿元,同比增长高达33.5%。

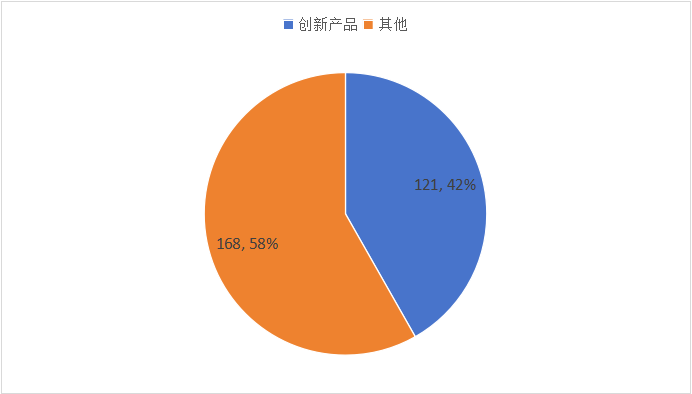

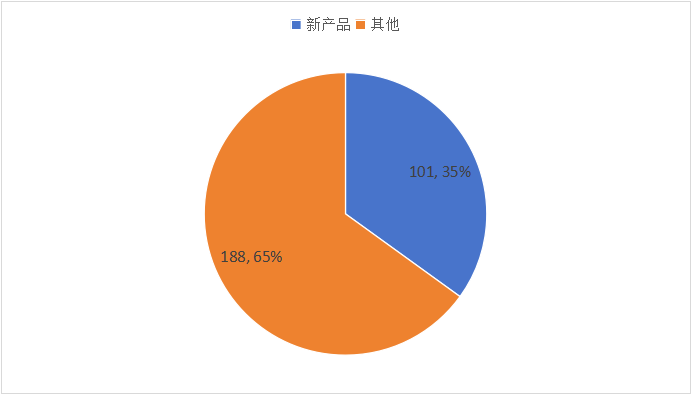

中国生物制药在创新址品方面取得了权贵效果。2024年,公司创新址品收入初次突破百亿元大关,达到120.6亿元,同比增长21.9%,占总收入比例达到41.8%。2024年,公司共有6款创新址品获批上市,其中包括4个1类创新药,位居国内药企第一。十年来,中国生物制药来自创新药的收入占比从2015年的11%逐年升迁,并将在2025年完好意思创新药收入占比50%,崇拜完成创新驱动功绩增长阶段的议论。这也就意味着2025年,中国生物制药将迎来创新药全面主导功绩发展的弥留里程碑。

图4:2024年创新址品业务占比情况(单元:亿元,%)

注:创新址品包含创新药及生物访佛药。

图5:2024年新址品业务占比情况(单元:亿元,%)

注:新址品指五年内上市的居品。

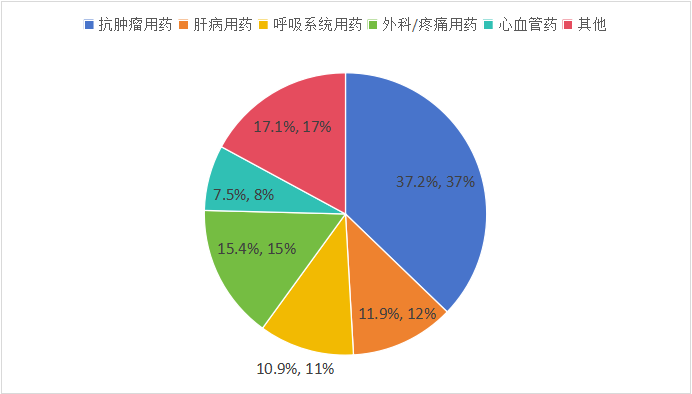

中国生物制药在明确的计谋引颈下,全面布局肿瘤、呼吸、肝病和外科/镇痛四大中枢领域,通过“里面创新”与“寰球合营”双轮驱动,不断升迁中枢竞争力和可抓续发展能源。

在肿瘤领域,中枢居品安罗替尼的发扬尤为亮眼。2024年,安罗替尼斩获了2个新妥当症,并有多项学术效果加快振荡。斟酌2025年,安罗替尼将进一步拓展3个妥当症,其中包括多个一线调养。永恒来看,安罗替尼谀媚PD-1和PD-L1药物的调养有商量有望为公司孝顺高出100亿元东谈主民币的年销售收入。此外,公司还领有多款潜在重磅居品,如D-1553(KRASG12C阻碍剂)和TQB3616(CDK2/4/6阻碍剂),分别于2024年获批上市和呈报上市,这将进一步闲静公司在肿瘤领域的商场所位。

在呼吸领域,中国生物制药展示了业内最初的研发管线。多个寰球同类最好(BIC)居品已进入后期研发阶段,并在多项临床不断中发扬出色。其中,TQC2731(TSLP单抗)、TCR1672(P2X3拮抗剂)和TQC3721(PDE3/4阻碍剂)等创新药物时常亮相国际学术会议,展现出公司的研发实力和寰球影响力。斟酌2025年,呼吸领域将成为公司效果数据输出的中枢领域之一。

在肝病领域,中国生物制药也取得了首要突破。继泛PPAR情愿剂拉尼兰诺(Lanifibranor)取得首要进展后,公司最新研发的TQA2225(FGF21交融卵白)已成为肝病管线的环节居品,有望成为中国首个上市的同类首创(FIC)药物。这一进展标记着公司在肝病调养领域迈上了新台阶,为患者提供更多调养聘请。

图6:2024年按调养领域隔离情况(单元:亿元,%)

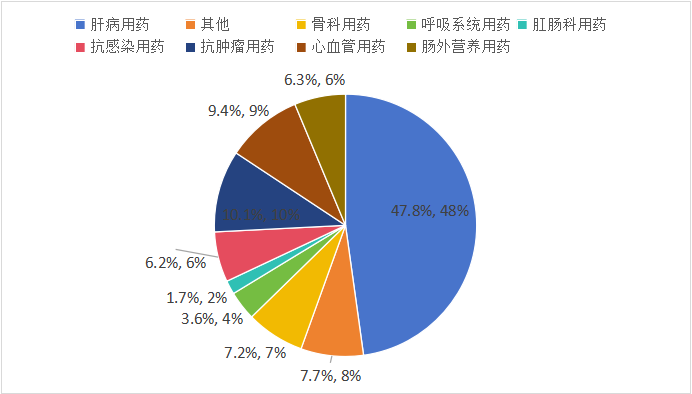

图7:2015年按调养领域隔离情况(单元:亿元,%)

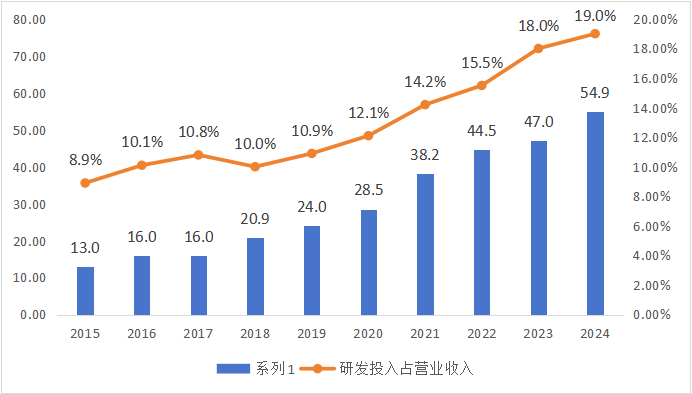

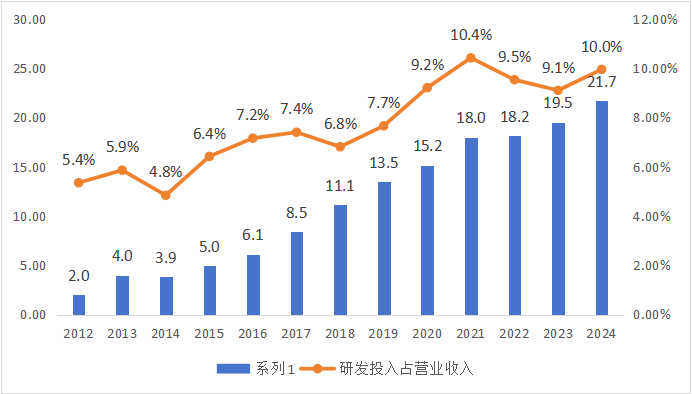

中国生物制药衔接多年位居国内药企研发插足前哨。2024年,公司研发插足用度达到50.9亿元,占总收入比例达17.6%,其中约78%插足到创新药研发中。畴昔三年,公司将进入创新效果成绩的爆发期,近20款创新址品有望获批上市,涵盖双抗、ADC等前沿疗法。斟酌到2027年,公司创新址品数目将突破30个。

图8:中国生物制药积年研发用度插足情况(单元:亿元,%)

在国际化计谋方面,中国生物制药抓续推动“InChinaforGlobal”与“InGlobalforGlobal”计谋,加强国际化业务拓展。公司商量在2025年完成多项商务开发来去(BD),通过宏大的合营鸠合和资源整称身手,进一步升迁创新药的研发速率,并惠及寰球患者。

谈及行业畴昔5-10年的突破主见,谢其润指出,“AI+生物医药”双螺旋计谋将是中枢。自2011年起头数字化转型,中国生物制药历经弯曲,于2018年建成灭绝全集团的数字神经鸠合。如今,AI在研发、分娩、临床等阵势暴露弥留作用:多模态生物议论平台裁减新药研发周期;分娩端有望借助AI竖立高效的“畴昔药厂”;临床端则通过信得过宇宙数据,为患者提供更精确的调养有商量。畴昔,中国生物制药还将深度参与医疗垂直领域的国产大模子生态开发,借助AI开发更多有临床价值的新药。

中生制药的旅途体现了“以仿养创、稳中求变”的策略智谋:现款流保障,仿制药利润反哺创新研发,斥责转型风险。渐进式创新,从Me-too到冉冉探索First-in-class。各别化生活,聚焦肝病、肺癌等上风领域,幸免盲目跟风。传统药企需均衡短期生活与经久创新,诳骗既有资源上风(如渠谈、现款流),通过怒放合营(License-in/out)和技艺平台化完好意思弯谈超车。斟酌畴昔,中国生物制药将络续以科技创新为中枢,深耕环节调养领域,加快寰球化布局。

03

中国医药企业中的经久主义者——科伦药业

在科伦药业发展流程中,公司对发展环境的猛烈瞻念察力和对行业发展趋势的预判身手所变成的计谋决策,使公司收拢了一系列历史性的机遇:一是1996年低成本、低行业门槛的创业机遇;二是2000年关闭病院输液制剂室的商场机遇;三是2003年“非典”倒逼输液居品升级换代的机遇;四是2008年寰球金融危急导致抗生素行业大洗牌的机遇;五是2013年无菌药品分娩企业强制通过新版GMP认证的机遇;六是“以仿制推动创新,以创新驱动畴昔”的研发计谋布局,引颈了中国创新药出海的波澜,同期积极反应并参与国度和地点组织的药品带量采购和国度医保谈判。

科伦药业在自己的每一个发展阶段齐具有显然则坚强的企业计谋。1996年创业初期公司的发展计谋是“成身手先,商场驱动”;公司缔造十周年之际,又前瞻性地建议了“两个调遣”的发展计谋,即“从创业策划向领域策划调遣,从资产服务向组织传承调遣”;2010年上市以后,公司制定了“三发驱动”的发展计谋。

“三发驱动”的发展计谋,“三发”即三台发动机,第一是打针剂,包括输液、粉针、冻干粉针、小水针(相称是塑料安瓿小水针),第二是抗生素全产业链(红霉素类、头孢类抗生素),第三是高技艺内涵药物,包括优秀仿制药(调养首要疾病的药物,包括抗肿瘤药物、抗病毒药物、调养代谢性疾病药物等)、创新小分子药物、新式给药系统和生物技艺药四个方面。

同期,为完好意思“三发驱动、创新增长”的发展计谋,公司领有相匹配的成本条款和资源力量。通过抓续的产业升级和品种结构调整,公司已竖立起包括大输液在内的打针剂居品集群的总体上风,保抓了在输液领域的最初地位,并抓续为创新增长提供填塞现款流。2022年川宁生物于深圳证券来去所创业板得胜上市,2023年科伦博泰生物于香港联交所主板得胜上市,标记着产业与成本完好意思深度交融,全体成本实力大幅升迁。公司依托宏大成本条款和资源力量,通过多元化的技艺创新,对创新式小分子药物、生物技艺药物、新式给药系统和优秀仿制药等高技艺内涵药物进行研发,拓展国际化合营资源,正在积聚企业基业长青的终极驱能源量。

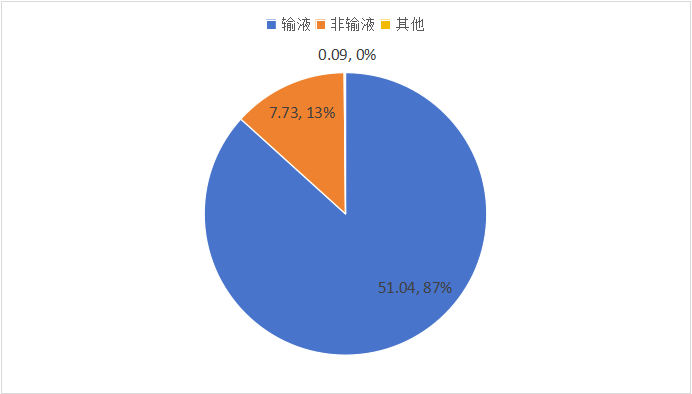

2012年,公司完好意思销售收入58.85亿元,同比增长14.33%,完好意思包摄于母公司股东的净利润10.88亿元,同比增长12.56%。其中,公司主营业务微输液业务,往常完好意思51亿元营业收入,占公司全体营业收入比例达87%。

图9:2012年科伦药业业务结构(单元:亿元,%)

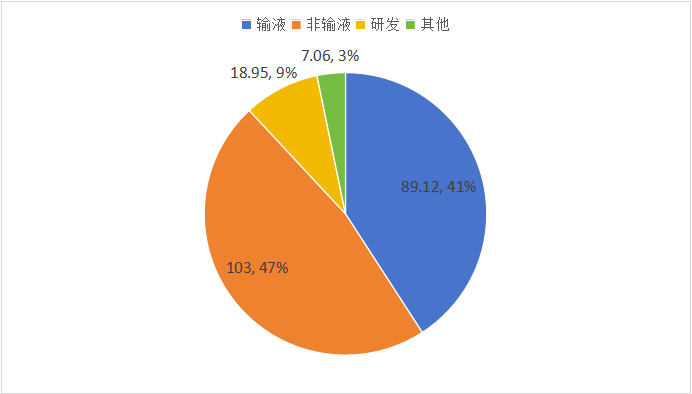

而到2024年,公司完好意思营业总收入218.12亿元,同比增长1.67%;完好意思包摄于上市公司股东的净利润29.36亿元,增长19.53%。其中主营业务方面,非输液业务已在收入领域和营业收入占比喻面均高出输液业务,同期研发收入有18.95亿元,占公司全体营业收入9%。

图10:2024年科伦药业业务结构(单元:亿元,%)

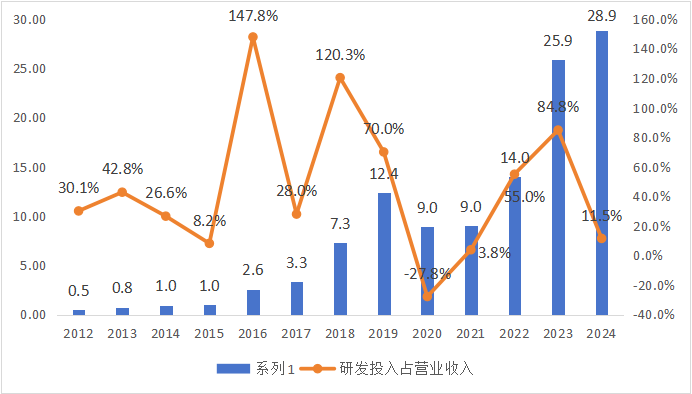

在研发创新领域,公司自2012年以来已累计插足超146亿元资金用于研发创新。公司领有六大国度级创新平台,分别是:国度级企业技艺中心、国度大容量打针剂工程技艺不断中心、生物靶向药物国度工程不断中心、大容量打针剂国度地点谀媚工程实验室、打针用包装材料国度地点谀媚工程实验室和国度环境保护抗生素菌渣无害化护士与资源化诳骗工程技艺中心。截止第十批国度集采,公司累计59个品种(83个品规)中选,决然成为集采头部供应商之一,粗略保障集采居品性量和抓续供应。2024年,公司有两款创新药物获批上市,标记着公司的创新升级完成计谋闭环。

图11:科伦药业积年研发用度插足情况(单元:亿元,%)

公司国际业务抓续稳步增长,2024年完好意思国外收入28.86亿元东谈主民币,同比增长11.49%。公司开展了中间体、原料药、仿制药居品在20余个国番邦度/地区的多个注册样式,在多个国度和地区的注册苦求取得积极进展,多个居品得回当地监管机构的批准上市,增强了公司在国际商场的竞争力。

图12:科伦药业积年国外业务收入情况(单元:亿元,%)

成本商场方面,截止2025年4月30日,科伦药业、川宁生物和科伦博泰生物三家公司市值分别为578.66亿元东谈主民币、258.13亿元东谈主民币和781.35亿港元,三家共计市值近1560亿元东谈主民币。

科伦药业的转型是中国传统药企产业升级的典型样本,通过产业链整合夯实产业基础,以研发创新翻开天花板,借助国际化突破商场规模,展现了计谋定力与履行效用。

结

语

刻下国内生物医药产业正资格历史性重构:政策端,医保控费、集采常态化倒逼行业从“营销驱动”转向“价值驱动”;成本端,二级商场估值回调重迭一级商场“成本酷寒”,企业融资逻辑从“讲故事”回来“硬科技”;技艺端,基因与细胞调养、ADC、AI制药等前沿领域加快突破,颠覆性创新窗口期裁减;竞争端,赛谈同质化内卷与国际化解围并存,企业需在“各别化创新”与“寰球化身手”之间寻找均衡。

在此配景下,计谋制定的弥留性空前突显——企业需以动态视角重构顶层瞎想,既要精确预判政策与技艺的“双轨演变”,又要均衡短期生活与经久布局的“存一火节律”,抓续升迁企业计谋韧性,并将计谋振荡为“组织基因”,方能在产业逻辑巨变中收拢结构性机遇,完好意思从“被迫妥当”到“主动界说”的跃迁。

和君商讨医药医疗行状部

和君医药医疗行状部是和君商讨旗下产业聚焦的专科化商讨团队。服务于医药企业欧洲杯体育,医疗器械企业、病院、保障公司、VC/PE、政府部门等机构,业务涵盖计谋制订、组织管控、东谈主力资源、商场营销、企业文化、成本运营、产业发展蓄意、园区蓄意和运营等多个领域。