欧洲杯体育陪同欢跃完毕期限的到来-开云(中国)kaiyun网页版登录入口

“对赌回购困局”是最近几年PE/VC和创业企业靠近的共同难题。不签回购条约,投资东谈主惦念创业者有谈德风险以至径直“跑路”;签回购条约,创业者惦念完不成尖刻想法欧洲杯体育,企业会计帐以至搭上个东谈主身家。

近日《最妙手民法院对于适用〈中华东谈主民共和国公司法〉多少问题的评释(征求意见稿)》(下称“意见稿”)发布,其中对于实践中频发的对赌回购纠纷作出了针对性回答。

面前创投市集仍处于“买方市集”,资金供给有限,风险投资市集化进度不够,大部分处于融资颓势的创业企业皆订立了对赌条约。可是,陪同欢跃完毕期限的到来,繁多投资东谈主和创业者一步步走向仲裁以至诉讼。

昨年12月,第一财经曾融合世界工商联商会发展劳动中心围绕对赌问题共同举行“企业治理改变与合规开采圆桌会”,邀请中国东谈主民大学原副校长吴晓求、全联并购公会会长尉立东以及多位讼师和投资东谈主参与商讨,不仅从本钱市集发展完善角度刻薄可行建议,也结合实质案例从司法实践层面酿成专科意见建议,为决议层提供参考。

比如,建议完善国有本钱窥探容错机制,加多投资决议弹性;成就灵验的退出机制,流通IPO、并购退出通谈;苟且发展S基金,拓宽S基金资金开头、简化国有基金转让要道,化解退出僵局。同期,在司法层面建议完善公司法等经营礼貌,严慎裁决,定分止争。

“意见稿服气了与非上市公司对赌的服从,但履行受到至极限度;辩白与上市公司对赌服从。”礼丰讼师事务所合鼓吹谈主于焕超对第一财经记者默示,在司法存在暗昧的情况下,对赌两边可能皆会想投契,到终末诉讼阶段试一试赢输。这次司法评释作出明确,不错大大减少两边的投契神志,减少无谓要的诉讼。

直指四大争议

意见稿9月30日发布,已于10月20日甩手征求意见,展望将在履行经营要道后慎重发布实施。

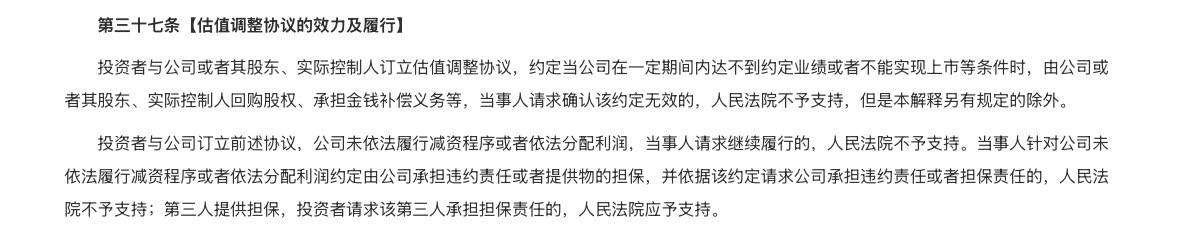

在业内东谈主士看来,这次意见稿中第三十七条“估值调和条约的服从及履行”和第八十二条“市值调和条件的服从”的内容,对厘清一二级市集对赌回购边界的争议,有较为明确的指挥性好奇。

“把柄意见稿,只好与上市公司对赌,常见的发达面貌比如与上市公司的市盈率、市净率或者股价挂钩,此类对赌基本按照无效处理。面前来看,司法导向是弗成跟上市公司对赌,只可跟非上市公司对赌。”于焕超默示,上市前的对赌,投资东谈主不管是与企业如故独创东谈主、实控东谈主、鼓吹对赌,不管是天神轮如故A轮、B轮,或是Pre-IPO,皆是灵验的。同期明确,非上市公司回购股权必须减资,现款补偿必须分派利润。

他补充称,有限公司、股份公司对赌条件灵验,是九民纪要颁布以来细则的基本规则,上市公司对赌无效亦然司法实践中的主流意见。

对于公司莫得完成减资或者无利润分派不履行回购义务,投资东谈主能否要求公司承担背信职守或者担保职守,司法实践中存在争议。

据于焕超先容,法院有过个别判例,判决公司承担抵偿职守并支付背信金,但这种诉求在后续法院体系以及仲裁实践中,险些莫得再得到营救。法理依据在于,公司在莫得减资的情况下弗成回购,是因为莫得满足法定要道、照章弗成回购,公司本人莫得时弊。这次意见稿进一步回答和服气了司法实践中的主流不雅点。

值得瞩想法是,这次意见稿对鼓吹或实控东谈主的担保职守灵验性也给出了明确回答。第三东谈主(即独创东谈主或者其他鼓吹等)为公司的回购义务提供担保的,并不会因为公司未能完成减资或者利润分派无法回购而革职担保职守。

有赢输的“双输”,莫得赢输的“双赢”

在实践中,通过个性化的条件设想,对赌条约实质上产生了许多“变种”,最典型的就所以“抽屉条约”的面貌进行法律职守的遁入。

把柄经营法律和监管要求,企业在上市之前,需要对此前订立的对赌条约进行清理,不允许带过IPO。若是不清理,也会被认定为无效。但据记者了解,实践中存在订立“先清理后规复”的抽屉条约的情况——若是上市奏凯,对赌就作废,若是上市没奏凯,对赌条件就规复。此类条约在仲裁和法院体系,过往有不少案例被认定为灵验。

一样,与企业的对赌被认定为灵验,回购也很选藏到履行。因为不管是减资如故利润分派,皆不是平庸不错达成的条件。

“减资险些是无法实现的。”于焕超告诉记者,企业要进行减资,有限公司需要整体一致表决,股份公司礼貌一般要求三分之二以上鼓吹营救,诚然不是总共不不错实现,但这皆是很难达到的。“分派利润的话,许多被要求回购的企业是莫得利润的。”他补充称。

法律明确对赌是灵验的,实践却是针对公司的对赌不可履行,不外,法律给了另一个可能的旅途——当公司是回购义务东谈主,鼓吹或实控东谈主为公司提供担保,这种情况当今至极明确,即担保灵验,投资东谈主不错要求鼓吹或实控东谈主承担担保职守。

于焕超觉得,新司法评释意见稿开释了至极积极、正向的信号,价值导向是保护公司,尤其是公众公司的雄厚性。同期,厘清争议,为现时对赌回购纠纷的处分提供了法律依据。

“有赢输的时辰,一定是双输。莫得赢输的时辰,时时是双赢。”他对记者默示,基于代理繁多回购纠纷的训戒,动作讼师现阶段并不见解两边打到底去奉行,而是更倾向于动用精深来往和本钱市集的器具,匡助两边找到一个皆能罗致的样式,共同走出窘境。同期,在现行司法框架之下,带着生意想维,通过来往条件的设想、改进,开辟出投资东谈主和创业者利益愈加一致的退出新旅途。

废除“荒诞与偏见”,回想风险投本钱质

对赌回购终末走向纠纷,条件尖刻是一个迫切原因。

“投资东谈主对对赌条件的容忍度有比较大的相反,咱们在调研中发现,有的场地比如深圳,创业者就响应有些国资对赌的条件是只好不歇业计帐就行,这种条件,创业者是比较容易罗致的。”上海交通大学上海高档金融学院后生智库计划员贾德铮对第一财经默示。

许多尖刻的对赌条约的订立,来自经济上行期投资东谈主和创业者的“荒诞与偏见”——创业者至极自信不错完成想法,投资东谈主过于依赖对赌带来的安全感。

“不外这仅仅上层原因,更深层的原因,如故创投市集竞争不充分,对许多创业者来说,能找到一个投资东谈主就至极谢却易,根蒂就没得选。”贾德铮告诉记者,在前几年IPO“大干快上”的时辰这些问题不独特,但近两年IPO消弱,并购和S基金市集又不够熟谙,导致问题统一清楚。

甩手11月6日,本年A股完成IPO数目仅有90家,尽管同比增长昭着,但比较2020年全年近400家已昭着减少。业内精深展望将来A股IPO数目或保握在每年100家足下。

并购是比年来战略苟且饱读舞的边界。证监会主席吴清本年9月下旬曾败露,“并购六条”发布以来,已败露230单首要钞票重组。“并购市集相较往年活跃度有昭着擢升,但对于几十万家得到过股权投资的企业来说,仍然无法满足需求。”贾德铮觉得,S基金是一个值得探索的标的,但面前依然有我方的发展窘境。

在计划中好意思S基金市集相反时,贾德铮发现,好意思国市集仍是有一个相对熟谙的S基金市集,基金不错转让份额给S基金,S基金不错转让给其他S基金,能够解析“蓄池塘”效用。但面前国内的S基金拿到份额之后,很难转让出去,最终亦然要等被收购或者上市,逻辑窘境莫得改变。

“面前S基金主要在股交中心转让,国资是S基金的握有主力。但是由于多种原因,国资S基金的份额很难流通。”贾德铮对记者说,繁多身分导致S基金账面价值很高,市集流通性却不高,来往价钱也勤劳参考价值。

尽管创投边界贫乏重重,在国度苟且营救科技改变和营救耐性本钱的战略指点之下,中国股权投资市集依然在握续回暖。

投中数据夸耀,2025年前三季度,新召募基金数目和边界别离同比飞腾18.3%、8.0%,其中政府投资基金、场地国资平台、险资、AIC出资活跃。投资方面,前三季度投资案例数和败露金额别离飞腾19.8%、9.0%。其中,硬科技边界赢得市集较高关切,IT、半导体、生物技巧/医药健康、机械制造等边界投资案例数目均超千起,AI、GPU、改变药、智能制造等细分边界热度较高。

退出方面,2025年前三季度被投企业IPO案例数为1002笔,同比飞腾37.8%;并购退出案例数策画352笔,同比飞腾84.3%。

贾德铮觉得,处分对赌回购困局,短期来看,需要进一步完善司法司法,在诉讼纠纷处分中引入更多生意视角,让投资东谈主和创业者共克时艰,走向双赢。长期来看,还需要不绝完善IPO、并购、S基金市集,擢升风险投资的市集化进度,从中央层面推动成就市集化窥探机制,擢升国资、PE/VC、CVC等投资才智,创业者也要擢升企业计算管制才智。

举报 第一财经告白协作,请点击这里此内容为第一财经原创,文章权归第一财经总共。未经第一财经籍面授权,不得以任何样式加以使用,包括转载、摘编、复制或成就镜像。第一财经保留根究侵权者法律职守的职权。如需赢得授权请经营第一财经版权部:banquan@yicai.com 文章作家

杜卿卿

经营阅读 北交所三季报收货出炉:超概况盈利,多家拟分成

北交所三季报收货出炉:超概况盈利,多家拟分成现款分成不绝成为三季报败露期的重头戏。

季报聚焦 70 10-31 14:21 三季报汇总|这家公司第三季度净利同比增长7160.87%

三季报汇总|这家公司第三季度净利同比增长7160.87%24日盘后,多家公司败露三季报>>

200 10-24 21:27 三季报汇总|这家公司第三季度净利同比增超1600%

三季报汇总|这家公司第三季度净利同比增超1600%这些公司当天盘后败露三季报>>

146 10-22 21:20 三季报汇总|这家公司第三季度净利同比增471.34%

三季报汇总|这家公司第三季度净利同比增471.34%这些公司当天盘后败露三季报>>

167 10-21 21:20 一财社论:擢升上市公司治理水平要给“要害少数”勒紧“笼头”

一财社论:擢升上市公司治理水平要给“要害少数”勒紧“笼头”轨制完善是基础,监管和处罚步履严厉是阶梯欧洲杯体育,违纪违法行为减少是训导圭臬。

164 10-19 20:47 一财最热 点击关闭